python实现基于长短期记忆网络LSTM模型预测茅台股票价格趋势

目录

前言

长短期记忆网络

实战案例

1.实验环境

2.读取数据

3.准备训练数据

4.训练模型

5.模型预测

6.预测结果可视化

文末福利

前言

随着金融数据的不断增长和复杂化,传统的统计方法和机器学习技术面临着挑战。深度学习算法通过多层神经网络的构建,以及大规模数据的训练和优化,可以从数据中提取更加丰富、高级的特征表示,从而提供更准确、更稳定的预测和决策能力。

在金融领域,深度学习算法已经被广泛应用于多个关键任务。首先,风险评估是金融机构必须面对的重要问题之一。深度学习算法可以通过学习大规模的历史数据,识别隐藏在数据中的潜在风险因素,并预测未来的风险情况。其次,欺诈检测是金融行业必不可少的任务。深度学习算法可以通过对交易模式和用户行为的建模,发现异常模式和欺诈行为,提高金融机构对欺诈的识别和预防能力。

此外,深度学习算法在金融交易方面也发挥着重要作用。通过对市场数据、历史交易数据和其他相关信息进行建模和预测,深度学习算法可以帮助交易员做出更明智的交易决策,并提高交易策略的效果和收益。

然而,深度学习算法在金融领域的应用也面临着一些挑战和限制。首先,数据的质量和可靠性对算法的性能至关重要。其次,算法的可解释性和可信度也是金融监管和风控部门关注的重点。因此,在深度学习算法的发展和应用过程中,仍然需要进一步探索和研究,以确保其在金融领域的可靠性和稳定性。

本文将简要介绍使用长短期记忆网络(LSTM)模型来处理时间序列预测问题,使用茅台股票数据继续案例演示,以便读者能在代码基础上结合自己的数据集和应用场景进行拓展。

长短期记忆网络

长短期记忆网络 (Long Short-Term Memory, LSTM)是一种递归神经网络 (RNN) 的类型,专门用于处理序列预测问题。与传统的RNN不同,LSTM可以有效地捕捉时间序列数据中的长期依赖关系,因此在金融领域非常有用。

这些网络包含能够在长序列中存储信息的记忆单元,使其能够克服传统RNN中的梯度消失问题。LSTM能够记住和利用过去的信息,使其适用于分析金融时间序列数据,如股票价格或经济指标。

应用案例:LSTM在金融领域有多种应用,例如股票价格预测、算法交易、投资组合优化和欺诈检测。它们还可以分析经济指标以预测市场趋势,帮助投资者做出更明智的决策。

这里是一个使用Python实现LSTM的示例代码:

from keras.models import Sequential

from keras.layers import LSTM, Dense

# define the model

model = Sequential()

model.add(LSTM(50, input_shape=(timesteps, feature_dim)))

model.add(Dense(1, activation='sigmoid'))

# compile the model

model.compile(loss='binary_crossentropy', optimizer='adam', metrics=['accuracy'])

# fit the model to the training data

model.fit(X_train, y_train, batch_size=32, epochs=10, validation_data=(X_test, y_test))

上面代码是简化了,需要带入数据变量才能运行。下面我们将使用茅台股票数据进行详细的操作演示,仅供大家参考学习。

实战案例

1.实验环境

Python3.9

代码编辑工具:jupyter notebook

2.读取数据

from keras.models import Sequential

from keras.layers import LSTM, Dense

from sklearn.preprocessing import MinMaxScaler

import pandas as pd

import numpy as np

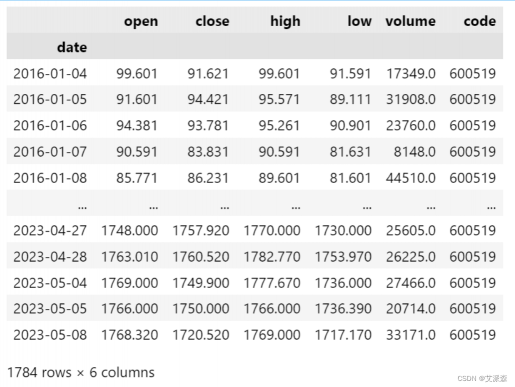

# 读取茅台股票数据并将date日期作为索引

data = pd.read_csv('maotai_stock.csv',index_col='date')

data

3.准备训练数据

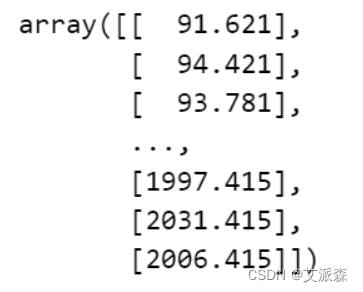

首先从原始数据集中提取出2022年之前的收盘价作为训练数据

# 提取训练数据

new_data = data['close'] # 我们预测的是收盘价,所以单独提取出close收盘价数据

train_data = new_data[:'2022'] # 将2022年之前的收盘价数据作为训练数据

train_prices = train_data.values.reshape(-1, 1)

train_prices

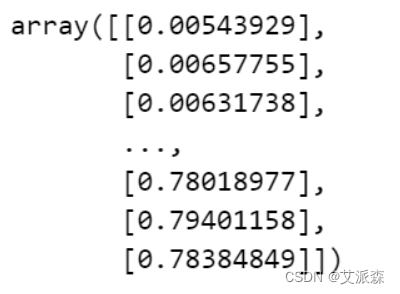

接着对训练数据做归一化处理

# 数据归一化

scaler = MinMaxScaler(feature_range=(0, 1))

train_scaled = scaler.fit_transform(train_prices)

train_scaled

最后创建我们的训练数据集

# 创建训练数据集

X_train = []

y_train = []

timesteps = 30 # 时间步长,可根据需求进行调整

for i in range(timesteps, len(train_scaled)):

X_train.append(train_scaled[i - timesteps:i, 0])

y_train.append(train_scaled[i, 0])

# 讲训练数据转为数组形式

X_train, y_train = np.array(X_train), np.array(y_train)

# 调整输入数据的维度

X_train = np.reshape(X_train, (X_train.shape[0], X_train.shape[1], 1))

X_train

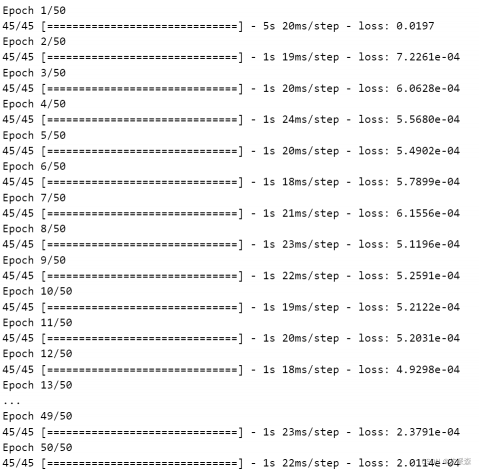

4.训练模型

构建LSTM模型并编译拟合

# 构建LSTM模型

model = Sequential()

model.add(LSTM(50, return_sequences=True, input_shape=(X_train.shape[1], 1)))

model.add(LSTM(50))

model.add(Dense(1))

# 编译模型

model.compile(loss='mean_squared_error', optimizer='adam')

# 拟合模型

model.fit(X_train, y_train, epochs=50, batch_size=32)

5.模型预测

模型训练好后,我们需要准备测试数据进行模型测试

# 提取测试数据

test_data = new_data['2022':] # 将2022年之后的数据作为测试数据

test_prices = test_data.values.reshape(-1, 1)

# 数据归一化

test_scaled = scaler.transform(test_prices)

# 创建测试数据集

X_test = []

y_test = []

for i in range(timesteps, len(test_scaled)):

X_test.append(test_scaled[i - timesteps:i, 0])

y_test.append(test_scaled[i, 0])

# 将测试数据转为数组形式

X_test, y_test = np.array(X_test), np.array(y_test)

# 调整输入数据的维度

X_test = np.reshape(X_test, (X_test.shape[0], X_test.shape[1], 1))

X_test

使用模型对测试数据继续预测

# 使用模型进行预测

predicted_prices = model.predict(X_test)

predicted_prices

6.预测结果可视化

最后使用matplotlib将模型预测的结果与测试数据进行可视化对比,直观展现模型的预测效果。

# 预测结果可视化

import matplotlib.pyplot as plt

import seaborn as sns

sns.set(font='SimHei')

plt.rcParams['font.sans-serif'] = ['SimHei'] #解决中文显示

plt.rcParams['axes.unicode_minus'] = False #解决符号无法显示

# 反归一化训练集和测试集的价格数据

train_prices_scaled = scaler.inverse_transform(train_scaled)

test_prices_scaled = scaler.inverse_transform(test_scaled)

# 反归一化预测结果

predicted_prices_scaled = scaler.inverse_transform(predicted_prices)

# 创建日期索引

test_dates = pd.to_datetime(test_data.index[timesteps:])

plt.figure(figsize=(15, 7))

plt.plot(test_dates, test_prices_scaled[timesteps:], label='茅台股票收盘价-测试数据')

plt.plot(test_dates, predicted_prices_scaled, label='LSTM预测收盘价格')

plt.legend()

plt.show()

从可视化结果可以看出,蓝色线是真实数据,橙色线是模型预测数据,整体趋势相差不大,说明模型效果还不错。

评论(0)

您还未登录,请登录后发表或查看评论